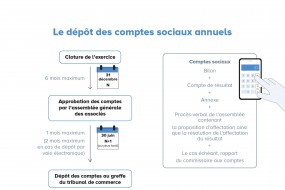

Le dépôt des comptes sociaux annuels

Les sociétés commerciales sont tenues de déposer leurs comptes annuels au greffe du tribunal de commerce dans le délai d’un mois à compter de leur approbation par l’assemblée générale des associés.

Les mentions obligatoires sur les factures

Les factures que vous envoyez à vos clients doivent comporter un certain nombre de mentions obligatoires.

Optimiser le pilotage de votre entreprise

Établir des comptes prévisionnels et utiliser un tableau de bord vous permettra de gérer au plus près votre entreprise.

La procédure d’injonction de payer s’accélère !

Pour plus de rapidité et d’efficacité, la procédure d’injonction de payer est modifiée. Des modifications qui s’appliqueront aux ordonnances d’injonction de payer rendues à compter du 1er septembre prochain.

Comment gérer au mieux votre trésorerie

Tableau de bord, prévisionnel, facturation rapide, gestion des relances, négociation des délais de paiement… Gérer au mieux sa trésorerie suppose d’utiliser les bons outils et d’adopter les bonnes pratiques.

Quand un associé est considéré comme un dirigeant de fait

Lorsqu’un associé d’une société accomplit en toute liberté et indépendance des actes positifs de gestion de la société, il peut être considéré comme en étant le dirigeant de fait et voir sa responsabilité pénale engagée à ce titre en cas d’infraction.

Optimisez le pilotage de votre entreprise !

Prévisionnel, tableau de bord : des outils de gestion que vous pouvez mettre en place pour vous permettre de piloter au plus près votre entreprise.

Taux de refinancement (taux « refi » ou « repo »)

Le taux refi, fixé par la Banque Centrale Européenne (BCE) sert notamment à calculer les pénalités de retard sur les factures impayées. Le taux des pénalités de retard correspond au taux refi majoré de 10 points. Cependant, le fournisseur peut appliquer un taux différent pour les pénalités de retard, le taux choisi ne peut être inférieur à 3 fois le taux de l’intérêt légal.

Quand un directeur commercial peut-il être considéré comme un dirigeant de fait ?

Faute d’avoir commis des actes concrets caractérisant son immixtion dans la direction de la société, le directeur commercial d’une SARL n’a pas pu être considéré comme en étant le gérant de fait.

Comment interpréter et présenter vos comptes 2024

Bien analyser la performance de votre entreprise en 2024 vous permettra de mieux la présenter ensuite à vos partenaires financiers.